Pil delle regioni: +1 % per il Mezzogiorno che supera la media nazionale con il contributo del PNRR; Il Nord soffre la crisi dell’industria esportatrice; Nord est -0,2 NOrd-Ovest +0,9, Il Centro recupera +1,2%

Svimez e Sud: per l’Italia torna il gap di crescita dall’Eurozona. Nel 2024 il Pil italiano è cresciuto dello 0,7%, in linea con il dato del 2023, ma al di sotto della media dell’Ue-27 (+1%) per la prima volta dal 2021. Questa dinamica si colloca in un contesto di crescita disomogenea tra principali economie europee, che vede la Spagna in una fase di espansione pronunciata (+3,2%), la Francia in crescita moderata (+1,2%) e la Germania in recessione per il secondo anno consecutivo (-0,2% nel 2024, dopo il -0,3% del 2023). I dati emergono dalle analisi Svimez sul Pil delle regioni italiane nel 2024 presentati oggi.

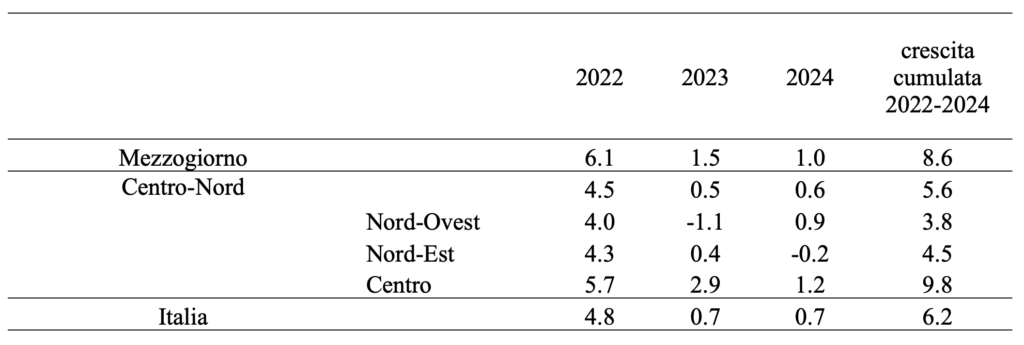

Il Sud cresce più del Nord. Nel 2024, come nel biennio precedente, il Pil delle regioni meridionali è aumentato più del Centro-Nord: +1% contro lo 0,6% (Tab. 1). La crescita è stata più sostenuta nelle regioni centrali (+1,2%), meno nel Nord-Ovest (+0,9%). Per il Nord-Est si stima una sostanziale stagnazione dell’attività economica (-0,2%).

Rispetto al 2023, il divario di crescita a favore del Sud si è tuttavia ridotto: da 1 punto percentuale a soli 0,4. A consuntivo di una inedita fase di ripresa, il Pil è cresciuto complessivamente dell’8,6% tra il 2022-2024 al Sud, contro il 5,6% del Centro-Nord, con uno scarto cumulato di 3 punti percentuali.

Tab. 1 Pil per ripartizione territoriale (var. %, a prezzi costanti)

Fonte: stime di pre-consuntivo Svimez

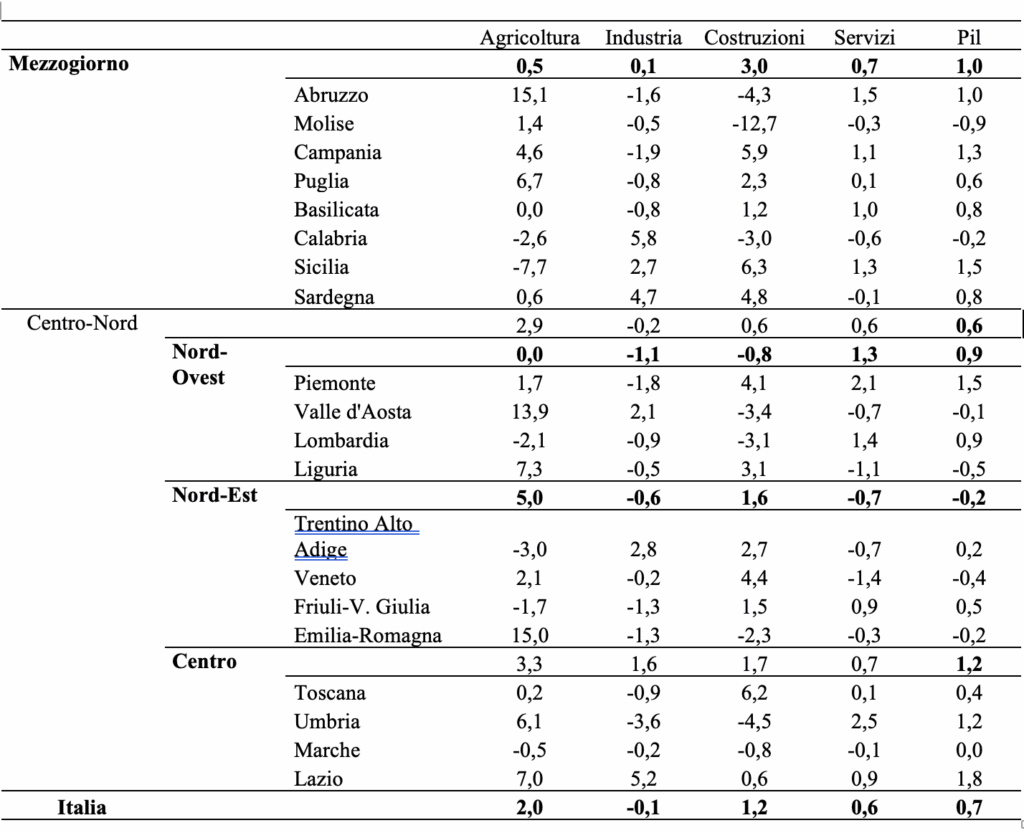

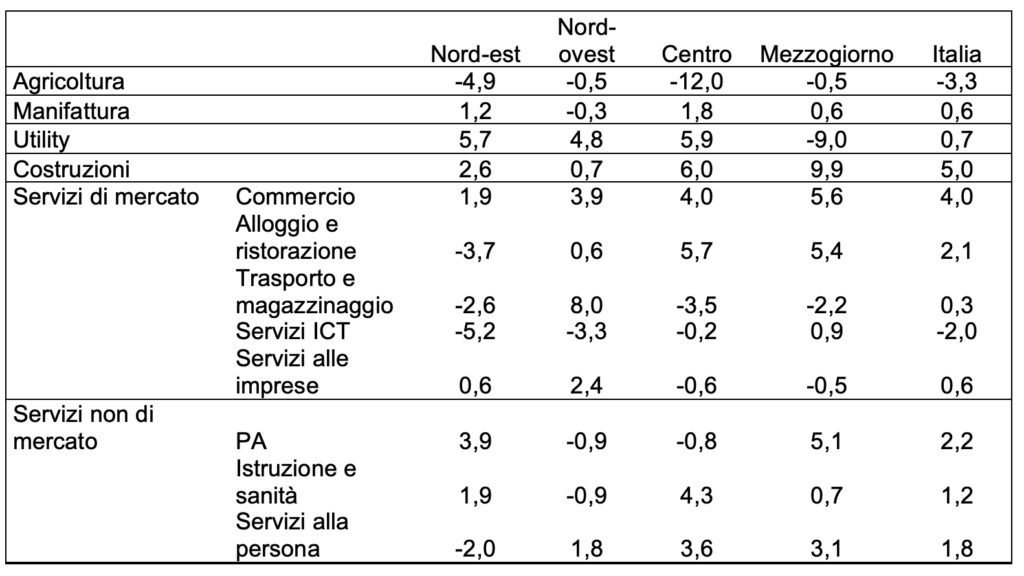

Gli investimenti pubblici sostengono la crescita del Sud nel 2024. La migliore performance di crescita del Sud è determinata dallo stimolo maggiore offerto dalle costruzioni (+3% contro il + 0,6% del Centro-Nord), in continuità con il biennio precedente (Tab. 2). Superiore al dato del Centro-Nord anche la dinamica dei servizi (+0,7% contro +0,5%). Nella media d’area, il comparto industriale meridionale presenta una sostanziale tenuta (+0,1%), a fronte di una leggera contrazione nel resto del Paese (-0,2%). L’agricoltura cresce solo dello 0,5% al Sud rispetto al +2,9% del Centro-Nord.

La crescita italiana, in un contesto di forte incertezza internazionale e di crisi di ampi comparti dell’industria europea, è stata sostenuta dalla spinta propulsiva degli investimenti in opere pubbliche, trainati dal Pnrr e da una migliorata capacità realizzativa delle amministrazioni. La Svimez ha stimato che il Pnrr ha offerto un contributo alla crescita del PIL nel 2024 pari allo 0,6 punti percentuali nel Mezzogiorno e a 0,4 punti nel Centro-Nord.

Il Pil nelle regioni: forte eterogeneità interna alle macro-aree

Anche nel 2024 si conferma l’ampia differenziazione interna alle diverse ripartizioni territoriali nei tassi di crescita regionali osservata nel triennio precedente (Informazioni Svimez 4/2024).

Al Sud, spiccano le performance di Sicilia (+1,5%) e Campania (+1,3%), accomunate dalle migliori dinamiche d’area del valore aggiunto delle costruzioni, rispettivamente pari a +6,3% e +5,9%. In Sicilia anche l’espansione del settore industriale (+2,7%) contribuisce al risultato (Tab. 2).

Basilicata (+0,8%), Sardegna (+0,8%) e Abruzzo (+1%) mostrano tassi di crescita simili, frutto però di diverse dinamiche settoriali: nell’economia sarda l’espansione riguarda i diversi settori; in Abruzzo la crescita è trainata dai servizi che compensano la perdita di valore aggiunto delle costruzioni; nell’economia lucana pesa il calo del valore aggiunto industriale e il minor stimolo offerto dalle costruzioni, ma l’aumento dei servizi sostiene la crescita.

Più distante dalla media meridionale, la Puglia (+0,6%), frenata dalla stagnazione del terziario e da una crescita meno vivace del valore aggiunto delle costruzioni rispetto al resto del Mezzogiorno.

Infine, Molise (-0,9%) e Calabria (-0,2%) dovrebbero segnare un calo del Pil nel 2024. Nel primo caso, il dato risente della contrazione significativa delle costruzioni (-12,7%) – la più ampia a livello regionale – e del ristagno di servizi e industria. Sullo stallo dell’economia calabrese incidono andamenti negativi diffusi tra settori, che compensano la crescita dell’industria.

Pil nelle regioni: centro e nord

Nel Centro, alla stagnazione delle Marche e alla crescita moderata della Toscana (+0,4%) si contrappongono le buone performance dell’Umbria (+1,2%) e, soprattutto, del Lazio, prima regione italiana per crescita del Pil nel 2024 (+1,8%). Nel Nord-Ovest, solo il Piemonte (+1,5%) registra una crescita significativa, seguito dalla Lombardia (+0,9%), mentre Liguria (-0,5%) e Valle d’Aosta (-0,1%) registrano il segno meno. La contrazione del prodotto in Veneto (-0,4%) ed Emilia-Romagna (-0,2%), principali economie dell’area, dovrebbero portare in territorio negativo il dato del Nord-Est (-0,2%).

Nel triennio 2022-2024, in termini di crescita cumulata del Pil, Sicilia (+11,2%), Campania (+9,5%) e Abruzzo (+9,2%) hanno registrato risultati superiori alla media del Mezzogiorno. Sardegna (+7,7%) e Puglia (+7%), pur collocandosi al di sotto della media dell’area, hanno comunque superato il tasso di crescita medio del Centro-Nord. Restano invece al di sotto della media meridionale Molise (+5,2%), Calabria (+4,2%) e Basilicata (+2,7%).

Tab. 2 Valore aggiunto per settori e Pil 2024 (var. %, a prezzi costanti)

Fonte: stime Svimez

GLI INVESTIMENTI IN OPERE PUBBLICHE SOSTENGONO LA CRESCITA SOPRATTUTTO AL SUD

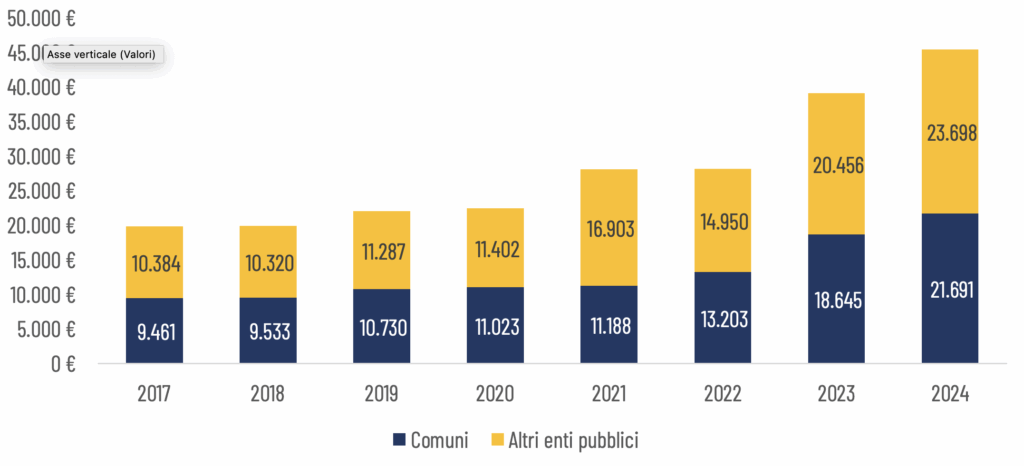

Continua la crescita degli investimenti pubblici. Nel 2024, il progressivo indebolimento degli investimenti privati in edilizia, legati al Superbonus, ha ridotto il contributo alla crescita della componente privata delle costruzioni. Al contrario, è aumentato il contributo delle opere pubbliche, soprattutto grazie all’avvio della fase esecutiva del Pnrr.

Nel 2024, per il complesso degli enti attuatori, gli investimenti pubblici hanno raggiunto circa 45 miliardi di euro (Fig. 1). Poco meno della metà delle risorse è stata mobilitata dalle amministrazioni comunali, che si confermano primi investitori pubblici con una spesa pari a 21,7 miliardi. Nel complesso, gli investimenti pubblici sono cresciuti di circa 6 miliardi rispetto al 2023 (+3 miliardi per i Comuni). Si tratta di un risultato di notevole rilievo, considerato che il 2023 aveva beneficiato anche dell’effetto una tantum della chiusura del ciclo di programmazione 2014-2020 dei fondi europei della coesione, quantificabile, per le opere pubbliche, in circa 4 miliardi.

Il Pnrr, pur con livelli di spesa effettiva inferiori al cronoprogramma iniziale, ha contribuito alla crescita degli investimenti in opere pubbliche: nel 2024 le risorse spese dalle misure del Piano si sono attestate a circa 12 miliardi.

Fig.1 Investimenti in opere pubbliche (valori nominali in migliaia di euro, 2017-2024) – Italia

Fonte: elaborazione Svimez su dati Siope

Il traino degli investimenti dei Comuni, in forte crescita al Sud

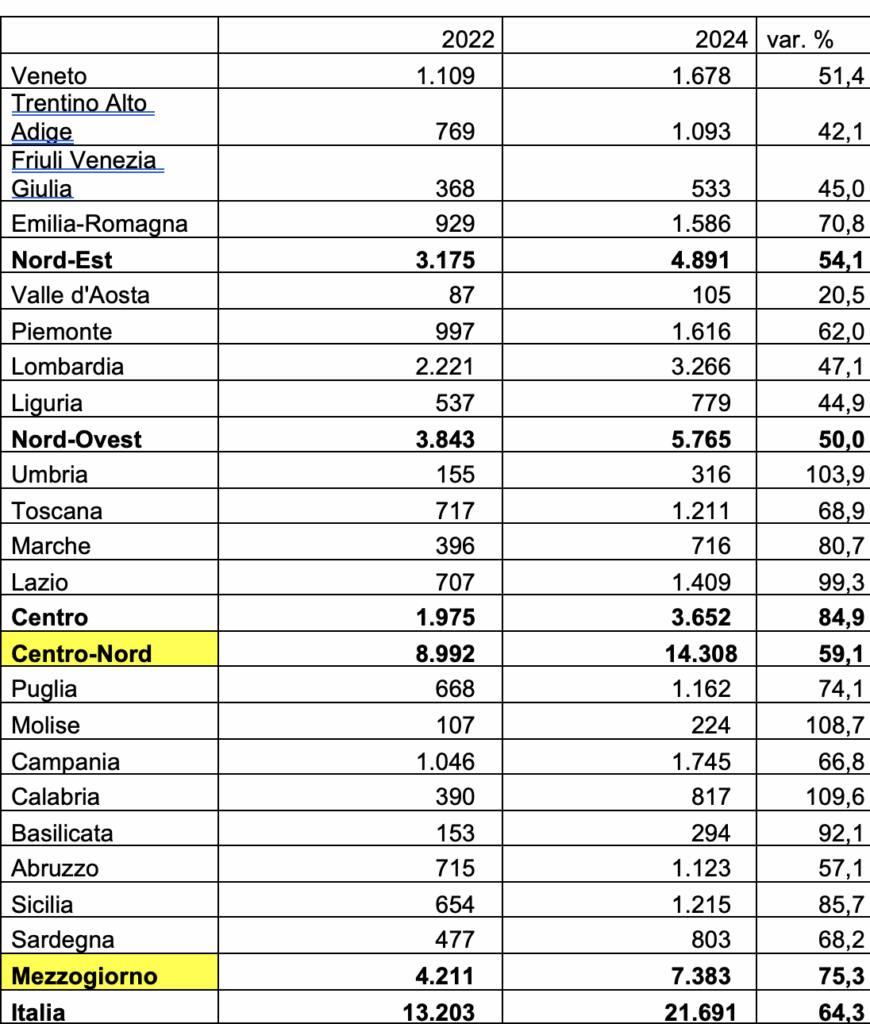

Tra il 2022 e il 2024, gli investimenti comunali sono aumentati del 75,3% nel Mezzogiorno, passando da 4,2 a 7,4 miliardi (Tab. 3). A livello italiano i Comuni hanno realizzato investimenti per 21,7 miliardi, +64% rispetto al 2022.

L’effetto del Pnrr sugli investimenti comunali emerge dall’impennata di risorse osservata per alcune voci di spesa riconducibili alle missioni del Piano, legate soprattutto alla realizzazione delle infrastrutture sociali (edilizia scolastica e abitativa). La spesa destinata ai fabbricati ad uso scolastico è infatti raddoppiata, passando da 1,7 a 2,8 miliardi tra il 2022 e il 2024. Incrementi altrettanto significativi si riscontrano anche per gli investimenti in nuovi impianti sportivi e in fabbricati ad uso abitativo: +120% e +143% rispetto al 2022. Nello stesso periodo, la spesa dei Comuni indirizzata alla realizzazione degli asili nido è aumentata di 10 volte, da 28 a 293,1 milioni nel 2024. Crescono gli esborsi comunali anche per le opere escluse dal Pnrr. È questo il caso delle infrastrutture stradali che si confermano prima voce di investimento dei Comuni anche nel 2024, con 4,2 miliardi di euro.

Oltre alla soddisfacente capacità dei Comuni nell’attuare le misure del Pnrr, l’aumento degli investimenti in opere pubbliche va ascritto anche alla migliorata efficacia realizzativa delle amministrazioni (Upb, Nota di lavoro 2/2024) e alla maggiore flessibilità introdotta con la modifica del Patto di stabilità interno. Una tendenza che necessita di essere rafforzata e consolidata anche dopo il 2026, per consolidare il ruolo della leva pubblica quale stimolo alla crescita e al processo di riequilibrio territoriale nella dotazione nelle infrastrutture e nell’offerta dei servizi.

Tab. 3 Investimenti in opere pubbliche dei Comuni (valori nominali, 2022 e 2024)

Fonte: elaborazioni Svimez su dati Siope

I SERVIZI AL SUD, NON SOLO TURISMO

Il settore dei servizi rappresenta il secondo pilastro della crescita del Pil meridionale nel 2024. Il valore aggiunto del comparto registra un aumento medio dello 0,7% nelle regioni meridionali, a fronte di un +0,5% nel resto del Paese (Tab. 2), con Abruzzo (+1,5%), Sicilia (+1,3%) e Campania (+1,1%) che si attestano su valori superiori all’1%. In calo il settore in Sardegna (-0,1%), Molise (-0,3%) e, soprattutto, in Calabria (-0,6%).

Tra le attività del terziario, il comparto delle attività finanziarie e immobiliari, professionali e scientifiche ha mostrato la dinamica di crescita più pronunciata a livello nazionale, con una lieve prevalenza al Mezzogiorno (+2,3% Mezzogiorno contro il +2,1% Centro-Nord) per effetto da un lato all’espansione delle attività immobiliari legate alla crescita del settore delle costruzioni e, dall’altro per il dato, rilevante soprattutto al Sud, della crescita dei servizi a più elevato valore aggiunto e contenuto di conoscenza.

La forbice della crescita del valore aggiunto a favore del Mezzogiorno è più ampia per i comparti – che risentono positivamente anche della spesa turistica – relativi a commercio, trasporti, servizi di alloggio e ristorazione, cresciuti nel Mezzogiorno dello 0,8% a fronte di una flessione del -0,2% nel Centro-Nord. In questo ambito, Basilicata, Sardegna e Molise registrano le migliori performance al Sud.

In difficoltà il modello export-led del Nord

L’industria segna una sostanziale stagnazione livello nazionale (-0,1%), con andamenti simili tra macro-aree: (-0,2% nel Centro-Nord e +0,1% nel Mezzogiorno), ma con impatti molto più significativi al Nord per effetto del maggior peso sull’economia locale.

Spiccano le contrazioni di Lombardia (-0,9%), Emilia-Romagna (-1,3%) e Piemonte (-1,8%). Tra le regioni del Centro si segnala l’eccezione del Lazio (+5,2%), mentre il calo più marcato si registra in Umbria (-3,6%).

Nel Mezzogiorno, l’industria cresce in Calabria (5,8%), Sardegna (+4,7%) e Sicilia (+2,7%) e arretra soprattutto in Campania (-1,9%) e Abruzzo (-1,8%).

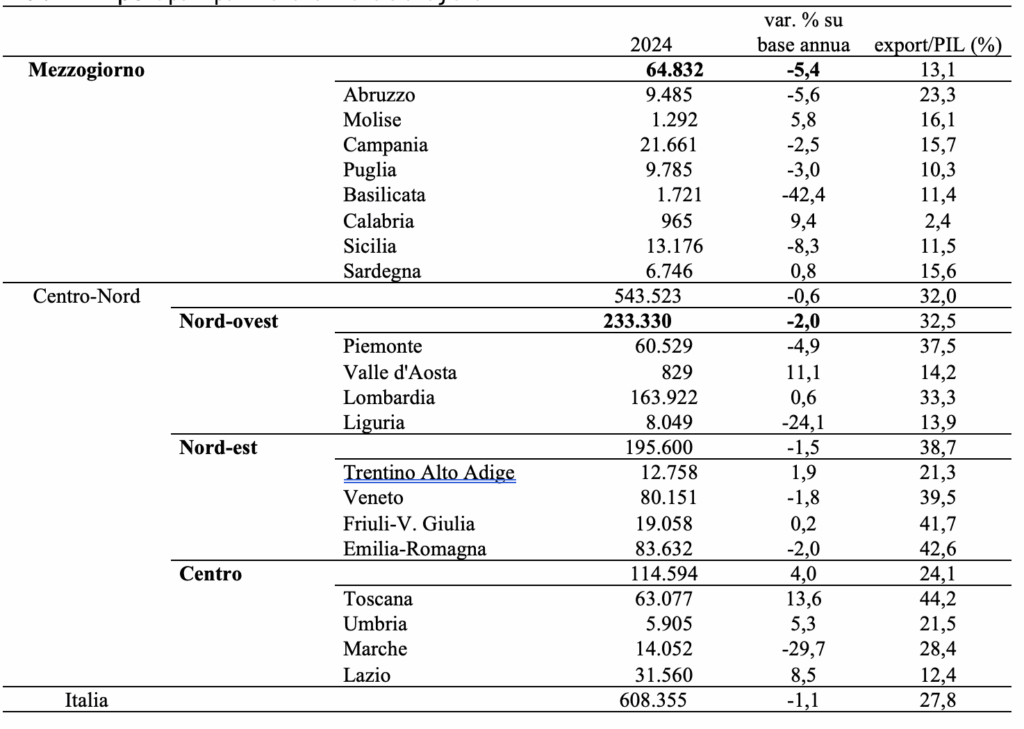

Lo stallo dell’industria italiana si riflette nella contrazione dell’export (-1,1% sul 2023), che penalizza principalmente le economie esportartici del Nord, dove il contributo della domanda estera, espresso in percentuale al Pil regionale, supera il 30%. Fatta eccezione per la Lombardia, dove la variazione delle esportazioni rimane positiva (+0,6%), Piemonte ( -4,9%) Veneto (-1,8%) ed Emilia-Romagna (-2%) subiscono le contrazioni più significative. A pesare nell’area del Nord-est è il calo dell’export legato alla filiera automotive, che risente collateralmente della crisi industriale tedesca del comparto.

Export: centro e mezzogiorno

Il Centro registra un buon andamento delle esportazioni che, in media d’area, aumentano del 4% rispetto al livello del 2023, un risultato trainato dalla farmaceutica che raggiunge i 26 mld di esportazioni nel 2024, +1,8% rispetto all’anno precedente. Molto buona anche la dinamica del distretto orafo toscano, con le esportazioni che incrementano di circa il 50%. Sempre in riferimento al Centro, le esportazioni legate al comparto tessile subiscono una contrazione superiore al 18%, variazione che determina per le Marche – dove è in buona parte concentrato il settore – un calo complessivo dell’export del 29,7%.

Nel Mezzogiorno, la riduzione delle esportazioni è più pronunciata che nelle altre aree, ma il suo impatto sulla dinamica del Pil meridionale è contenuto in ragione di un contributo meno rilevante apportato dalla domanda estera alla crescita dell’area. Il risultato del Sud è in buona parte da attribuire al crollo dell’export di autoveicoli, in riduzione del 39,7% sul 2023, ai prodotti della raffinazione (-13%) e alla riduzione delle esportazioni dell’aerospazio che scendono del 9,9%. In negativo le esportazioni del settore dell’elettronica che si contraggono del 22%. Supera gli 11,5 mld l’export agroalimentare meridionale, con un aumento medio superiore al 10%.

Tab. 4 Export per ripartizione territoriale e regione

Fonte: elaborazione Svimez su dati Istat e Svimez

CRESCE L’OCCUPAZIONE MA RESTA DEBOLE LA DINAMICA SALARIALE

Continua la crescita dell’occupazione al Sud ma concentrata sui settori a basso valore aggiunto. Nel 2024 la crescita dell’occupazione si è confermata sostenuta, soprattutto nel Mezzogiorno, dove il numero di occupati è aumentato del 2,2% su base annua – oltre 142 mila unità in più – contribuendo per il 40% all’incremento nazionale (+1,5%).

Il Sud ha risentito meno della crisi occupazionale dell’agricoltura (-0,5% contro -4,9% del Nord-Est e -12% del Centro). Soprattutto, le regioni meridionali hanno beneficiato maggiormente della crescita degli addetti nel settore delle costruzioni, che ha doppiato la media nazionale (+9,9% contro il +5% italiano).

Buona la dinamica occupazionale anche dei servizi legati al turismo (come alloggio e ristorazione), che fanno segnare +5,4% al Mezzogiorno a fronte di un +2,1% nazionale. In crescita in tutto il Paese anche l’occupazione nel commercio (+1,9% al Nord-Est; +3,9% nel Nord-Ovest; + 4% al Centro; +5,6% nel Mezzogiorno).

Sud e Svimez, manifatture e servizi

Al contrario, la variazione occupazionale degli addetti manifatturieri nelle regioni del Mezzogiorno risulta allineata al dato nazionale (+0,6%) e inferiore nelle circoscrizioni del Nord-est (+1,2%) e del Centro (+1,8%). In controtendenza rispetto all’andamento nazionale è il trend occupazionale del comparto delle Utility che, per effetto di processi di ristrutturazione e aggregazione, al Sud ha segnato -9,9% a fronte di variazioni positive attorno al 5% nelle restanti circoscrizioni.

A livello nazionale, i servizi alle imprese hanno mostrato variazioni positive al Nord (+0,6% al Nord-est e +2,4% al Nord-ovest) e negative al Centro (-0,6%) e al Sud (-0,5%). Per i servizi Ict emerge un dato di interesse: con una crescita del +0,9%, il Mezzogiorno appare in positiva controtendenza rispetto alle altre aree che registrano dei cali di addetti.

Nel comparto dei servizi non di mercato, da evidenziare l’incremento del 5,1% degli addetti nella PA meridionale, una variazione sensibilmente superiore a quanto registrato nelle restanti aree (Nord-Est: +3,9%; Nord-Ovest: -0,9%; Centro: -0,8%).

Tab. 5 Occupazione per settore e circoscrizioni 2024 (var. % annue)

Retribuzioni reali nel Sud al di sotto di 6 punti rispetto al 2019

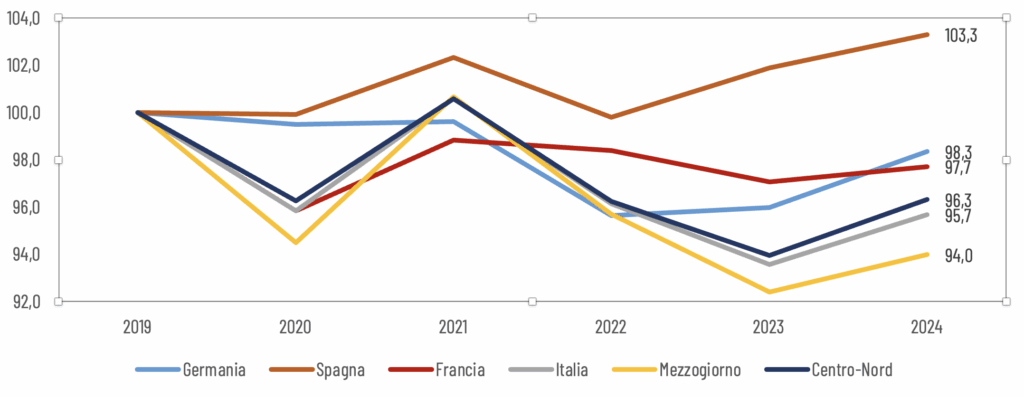

Nella media del 2024, le retribuzioni valutate in termini di potere d’acquisto sono tornate a crescere per effetto congiunto dei rinnovi dei contratti e del rientro dell’inflazione, dopo un triennio di sensibile peggioramento (Fig. 2).

Le retribuzioni reali nazionali mostrano un doppio divario: italiano rispetto agli altri paesi europei, e del Sud rispetto al resto del Paese, nell’intero periodo osservato.

Anche dopo il recente recupero, resta ampia la perdita di potere d’acquisto delle retribuzioni italiane rispetto al 2019: – 4,3 punti percentuali. Ancora più ampia la perdita nel Mezzogiorno soprattutto negli anni dello shock inflazionistico (-6 punti rispetto al 2019).

Fig. 2 Retribuzioni reali lorde per dipendente (2019=100)

Fonte: elaborazione SVIMEZ su dati Istat

L’occupazione non argina il disagio sociale

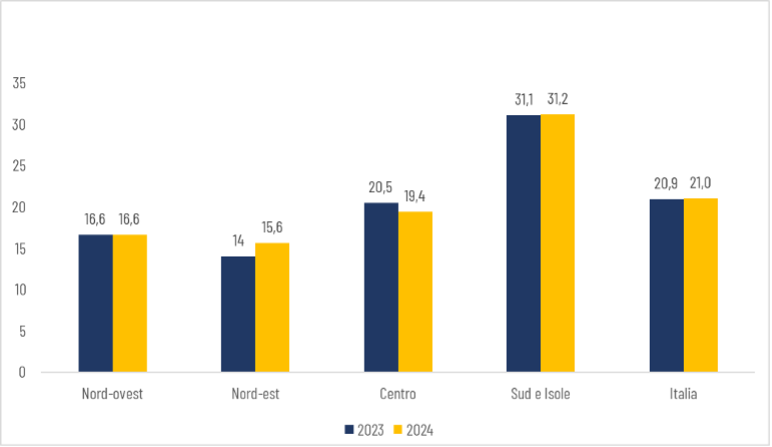

La questione salariale italiana si riflette nella presenza di un’ampia platea di lavoratori poveri, soprattutto al Sud. La Svimez ha stimato i lavoratori in questa condizione a partire dai dati relativi alle retribuzioni disponibili per gli anni 2023 e 2024 mutuando la metodologia adottata a livello europeo. La soglia di reddito annuo al di sotto della quale un lavoratore dipendente o autonomo viene definito povero è pari a circa 7.300 euro annui (circa 600 euro mensili). Al 2024, ricadono in questa condizione circa 4,6 milioni di lavoratori, pari al 21% del totale (Fig. 3). Tale condizione al Sud interessa il 31,2% dei lavoratori, pari in numero assoluto a oltre 1,8 milioni. Rispetto al 2023, il recupero occupazionale non sembra aver alleviato il fenomeno del lavoro povero che risulta:

- in leggero peggioramento al Sud;

- stabile nel Nord-Ovest (16,6%; al 2024 1,1 milioni di lavoratori poveri);

- in deciso peggioramento nel Nord-Est (dal 14 al 15,6% del 2024; quasi 800 mila);

- in miglioramento significativo solo nel Centro (dal 20,5 al 19,4% del 2024; circa 900 mila).

Fig 3. Occupati con rischio lavoro a basso reddito (a), in % degli occupati totali

(a) percentuale di occupati (18-64 anni) dipendenti o autonomi che hanno lavorato almeno 150 ore nell’anno con un reddito netto inferiore al 60% del reddito netto mediano.

Fonte: elaborazione SVIMEZ su dati Istat